前回の記事(

https://netkeizai.com/articles/detail/2026)では、コストをかけずに客単価を上げる具体的な手法についてご説明しました。今回は、原価抑制のための大ロット発注が実は落とし穴だらけということについて詳しくみていきましょう。

商品原価が原価率を決めるという誤解

新型コロナウイルス危機によって小売業、特にアパレル産業では需要が短期間のうちに消失しました。これで一つはっきりした事があります。人口が減少していくこれからの時代、在庫過多は経営破綻を招くということです。

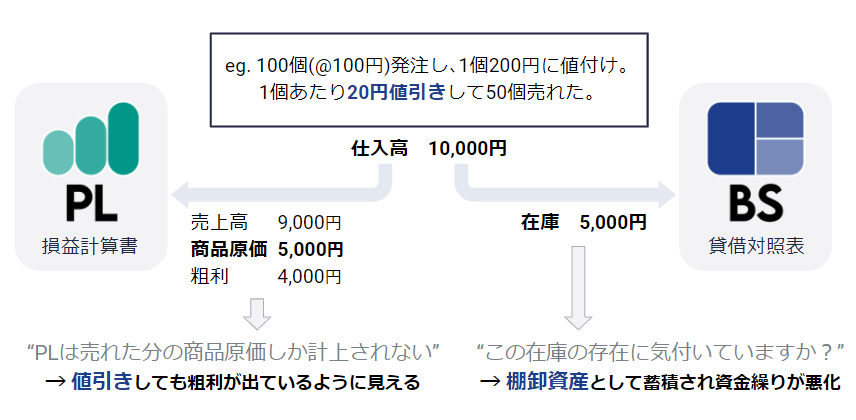

在庫過多の弊害を詳しく見てみましょう。例えば、ある商品を100個も売る力はないのに、原価率を5割に抑えるために1個100円で100個発注し、売価200円で値付けしたものの、1個あたり20円値引きして50個売れた場合についてです。

PL(損益計算書)には売れた50個分の原価しか載ってきません。売れ残った50個にかかった原価5000円はBS(貸借対照表)に棚卸資産として記載されます。つまり在庫です。

粗利(売上総利益)は出ていますが、売上の方が仕入れにかかった代金(100個@100円→1万円)よりも少ないですから、現金はむしろ減っています。これが繰り返されると棚卸資産ばかり増えてキャッシュフロー(資金繰り)が悪化します。

さらに、棚卸資産は「ずっと5000円の価値がある」とはみなされず、価値は毎期下がります。これは評価減(評価損)と呼ばれています。

売れ残って時間が経過することで2000円の価値しかないと判断されれば、評価損3000円を認識しないといけません(下図)。

評価損は当期の商品原価に加算されて「売上原価」となり、結局は粗利が削られてしまいます。つまり、在庫過多を放置して売上増加を追求すると、粗利もキャッシュも残らないのです。

こうした事実は、PLからは見えにくいものです。なので、小売企業はこれから「値引き」と「評価損」を減らすことで、より多くの利益を生み出す経営が必要になります。